▶노후 준비의 기본 : 국민연금◀

국민연금은 국가가 운영하는 '공적연금'으로 모든 국민이 의무적으로 가입해야 합니다.

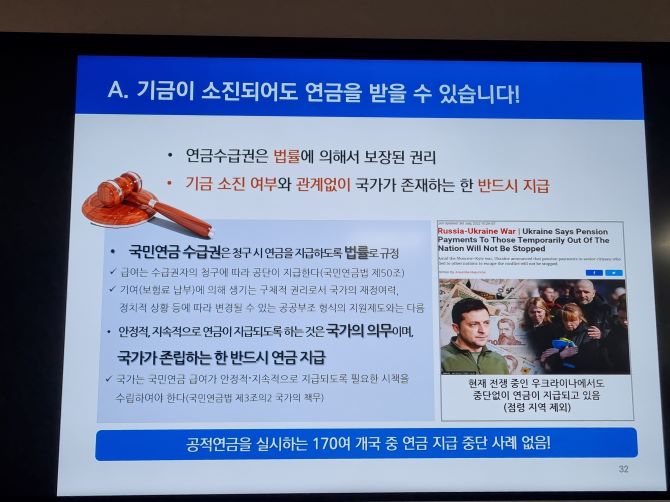

'국민연금법'에 따르면 국민연금은 국가가 존속하는 한 반드시 지급하게 되어있고 기금의 적립 여부와 관계 없이

지급이 가능하다고 합니다.

현재 독일, 스웨덴 등 선진국은 대부분 기금이 없거나 일부만 보유하고 있지만 국민 누구도 기금의 고갈로

연금을 못 받게 된다고 생각하지 않습니다.

국민연금은 전세계 국가 중 약 97%에 해당하는 186여개국에서 시행하고 있는 보편적인 제도입니다.

오늘 강동50플러스센터에서 주민분들을 대상으로 국민연금제도를 올바르게 이해하고 안정적인 노후를 설계하는데

도움이 되고자 국민연금공단과 연계해 '국민연금제도의 이해'를 준비했습니다.

그럼 국민연금의 종류를 알아 볼까요~

☞ 노령연금

☞ 장애연금

노령연금 수령 전, 국민연금 납입 중에 장애등급을 받을 경우 장애연금을 신청할 수 있다고 합니다.

가령 40세에 국민연금을 납부하다 사고로 장애를 얻은 경우 노령연금 수령 나이(가령 65세) 전까지 장애 연금을 수령하고

65세부터 장애연금과 노령연금 중 금액이 높은 것을 선택할 수 있습니다.

중요한 것은, 장애연금을 수령했다고 내가 65세부터 받을 노령연금의 금액이 절대 줄어들지 않는다는 것입니다.

☞ 유족연금

남아있는 가족의 안정적인 삶을 위해 기존 가입 기간이 20년 이상인 경우 연금액의 60%를

유족연금으로 받을 수 있습니다.

배우자가 사망한 경우 ‘본인의 노령연금 + 유족연금액의 30%’ 와 ‘유족연금 전액’ 중 높은 금액을 선택할 수 있습니다.

가령 부부 중 A는 200만원 B는 100만원 수령하다가 90세에 A가 사망한 경우

본인(B)의 노령연금 + 유족연금액의 30% 와 유족연금 전액 중 선택합니다.

(1) 100만원 + 200만원의 60% x 30% =100만원 + 36만원 = 136만원

(2) 200만원의 60% = 120만원

위와 같은 경우 '유족연금 전액' 보다는 '노령연금과 유족연금액의 30%를 합산한 금액'을 선택합니다.

☞ 분할연금

가사와 육아 때문에 국민연금에 가입하지 못한 채 이혼한 여성의 노후를 보장하기 위해서 도입됐다고 합니다.

분할연금 신청은 먼저 이혼한 상태여야 하며,혼인 중에 국민연금보험료를 낸 기간이 5년이상 이어야합니다.

그리고, 이혼한 배우자가 국민연금보험료를 10년이상 납부하고 연금수급 개시 연령에 도달해야 합니다.

만일, 이혼한 배우자가 연금 수급 전에 사망한다면 분할연금도 받을 수 없게 됩니다.

하지만 배우자가 사망하기 한 달 전부터 분할 연금을 받았다면 배우자의 사망과 관계 없이

계속 분할연금을 받을 수 있다며, 이혼했어도 몸에 좋은 보약 보내주라는 농담에 모두들 박장대소 했답니다.^^

마지막으로, 본인도 노령연금을 수령할 수 있는 나이에 도달해야 하는데요, 이 같은 조건을 모두 갖추었으면,

5년 이내에 분할연금을 청구할 수 있습니다.

▣ 국민연금의 차별화된 장점

그럼 국민연금이 다른 연금에 비해 어떤 점이 좋을까요?

1) 개인적으로, 국민연금이 물가 상승률을 반영한다는 것이 가장 큰 혜택인 것 같습니다.

연금을 받기 시작 후 매년 물가가 연동되는데

올해 월 수령액 : 200만원

물가 상승률 : 15%

-> 다음 해 월 수령액은 200만원 x 1.015 = 203만원입니다.

우리가 받는 연금 중 물가와 연동되는 것은 국민연금 뿐입니다.

국가에서 지급을 보증하고 인플레이션까지 감안해 지급하니

노후를 설계할 때 이만한 제도도 없는 것 같습니다^^

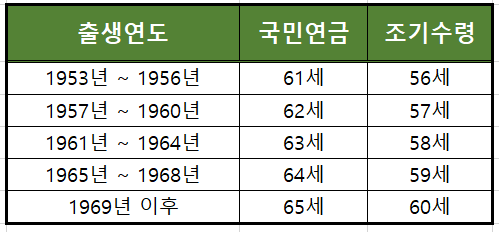

2) 국민연금 수령 시기를 최장 5년까지 연기할 수 있는데 수령 금액이 1년에 7.2%씩 증가합니다.

예를 들어 월 100만원씩 받게 될 분이 1년 연기하면 107.2만원을 받게되고

5년 연기를 하면 136만원을 받게 됩니다. (7.2% x 5년 =36%)

3) 국민연금을 조기 수령하면 1년에 6%씩 감액하게 됩니다.

예를 들어 월 100만원씩 받게 될 분이 1년 일찍 받겠다고 신청하면 6% 감액 되어 월 94만원을 받게 되는데요,

이렇게 최장 5년까지 앞당길 수 있다고 하니 5년 먼저 받으면 30% 감액된 70%의 지급률로 연금을 받게 됩니다.

또한 국민연금은 민사집행법 시행령에서 정한 월 185만원까지는 압류를 못한다고 하니

금융기관에서 ‘안심 통장’을 개설하면 됩니다.

안심통장에는 다른 일반자금은 입금이 불가하고 국민연금, 노령연금, 장애연금, 유족연금, 분할연금의

입금만 가능하다고 합니다.

오늘 강사님의 위트 넘치는 설명과 수강생분들의 다양한 질문으로 강의 종료 시간이 20분이 훌쩍 넘었는데도

열기가 식지 않았답니다.

강사님은 ‘세계 3대 연금’인 국민연금이 지속적으로 수익을 내고 있으며, 연금 수급권은 법률에 의해서 보장된 권리로

기금 소진 여부와 관계없이 국가가 존재하는 한 반드시 지급하므로, 국민연금 기금의 고갈로

젊은 세대는 연금을 받지 못할 거라는 엉뚱한 소리는 이제 잊어도 된다고 하셨습니다.^^

공적 연금을 실시하는 나라 중 연금 지급을 중단한 사례가 없는데, 현재 러시아와 전쟁 중인 우크라이나도

국민들에게 계속 연금을 지급하고 있다고 합니다.

오늘 참석하신 분들은 그동안 궁금했던 부분을 많이 해결하셨을 것으로 기대됩니다.

다음에 더욱 유익한 강의로 찾아뵙겠습니다.

모두 수고 많으셨습니다!!

중장년사업지원단 이명옥

#강동구청 #강동50플러스센터 #노후설계 #국민연금 #노령연금 #장애연금 #유족연금 #분할연금 #신노년

#인생설계 #재무설계 #중장년